Hypotheekvormen

Wil je weten welke verschillende hypotheekvormen er zijn en wat die precies inhouden? We leggen het graag voor je uit, zodat je de juiste afwegingen kunt maken voor jouw specifieke situatie.

Welke hypotheek past bij mij?

Merius Hypotheken houdt het graag duidelijk en overzichtelijk. Daarom bieden we je drie heldere hypotheekvormen waar je uit kunt kiezen. Een lineaire hypotheek, een annuïtaire hypotheek en een aflossingsvrije hypotheek. Het is belangrijk dat je een hypotheekvorm kiest die bij jouw situatie past. Elke vorm heeft namelijk zijn eigen kenmerken. Zo kun je bijvoorbeeld kiezen om iedere maand hetzelfde maandbedrag te betalen of om steeds minder te gaan betalen. Kijk en vergelijk!

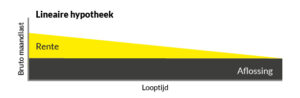

Lineaire hypotheek

Bij een lineaire hypotheek betaal je elke maand een vast bedrag aan aflossing en daarnaast een bedrag aan rente. Je lost je lineaire hypotheek gelijkmatig af.

Je betaalt elke maand een vast bedrag aan aflossing. Je hypotheekschuld wordt hierdoor dus steeds lager. Over jouw hypotheek betaal je ook rente. Het bedrag dat je aan rente betaalt, wordt berekend over de overgebleven hypotheekschuld. Als jouw hypotheekschuld dus omlaag gaat en jouw rentepercentage gelijk blijft, wordt het bedrag dat je aan rente betaalt ook steeds lager. Je maandtermijn wordt dus elke maand lager. Aan het einde van de looptijd heb je de hypotheek helemaal afgelost.

Over de gehele looptijd van je hypotheek ben je met een lineaire hypotheek goedkoper uit dan bij een annuïtaire hypotheek. Dit komt omdat de rente die je betaalt, wordt berekend over de resterende hypotheekschuld. Bij een lineaire hypotheek neemt deze schuld sneller af dan bij een annuïtaire hypotheek.

Kenmerken van de lineaire hypotheek

- Je weet zeker dat je je hypotheek helemaal aflost;

- Gedurende de looptijd van je hypotheek dalen je maandlasten;

- Maandelijks betaal je hetzelfde bedrag aan aflossing.

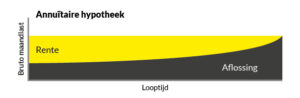

Annuïteitenhypotheek

Bij een annuïteitenhypotheek, ook wel annuïtaire hypotheek, betaal je elke maand een vast bruto bedrag. Dit geldt zolang het rentepercentage gelijk blijft. Als jouw rentepercentage verandert, berekenen we jouw maandtermijn automatisch opnieuw.

De maandtermijn bestaat uit twee delen: rente en aflossing op je hypotheek. Je betaalt elke maand een deel van je hypotheek terug. Jouw hypotheekschuld wordt dus lager. Hierdoor betaal je ook minder rente. Daarom kun je minder rente aftrekken van de belasting. Jouw netto maandlasten kunnen dan hoger worden.

De eerste jaren betaal je weinig aflossing en veel rente. De laatste jaren los je veel af en betaal je minder rente. Aan het einde van de looptijd heb je de hypotheek helemaal afgelost.

Kenmerken van de annuïteitenhypotheek

- Je weet zeker dat je je hypotheek helemaal aflost;

- Je bruto maandlasten blijven hetzelfde zolang je dezelfde rente houdt;

- Je netto maandlasten stijgen doordat het bedrag dat je aan rente betaalt, lager wordt.

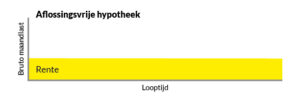

Aflossingsvrije hypotheek

Merius Hypotheken maakt geen onderscheid in de rentetarieven van onze hypotheekvormen; we rekenen dus géén opslag voor een aflossingsvrije hypotheek. Dat scheelt weer in je maandlasten. Met een aflossingsvrije hypotheek betaal je elke maand alleen rente over de hypothecaire lening. Hierdoor blijft de hypotheekschuld gelijk omdat je niet aflost. Aan het einde van de looptijd van de lening moet je de lening volledig terugbetalen. Je zorgt zelf voor het bedrag waarmee je hypotheek op de einddatum volledig afgelost kan worden. Aflossing vindt in veel gevallen plaats met het geld wat je krijgt uit de verkoop van je woning. Verlengen van de lening kan alleen als Merius Hypotheken daar toestemming voor geeft.

Kenmerken van de aflossingsvrije hypotheek

- Je lost je hypotheekschuld niet af tijdens de looptijd;

- Aan het eind van de looptijd moet je je hele hypotheekschuld in één keer betalen;

- Maandelijks betaal je hetzelfde bedrag aan rente, zolang je hetzelfde rentepercentage houdt.

Wil je meer weten over de verschillende aflosvormen? Lees dan hoofdstuk 9 van onze Algemene Voorwaarden.